TOP

|

特許

|

意匠

|

商標

特許ウォッチ

Twitter

他の特許を見る

公開番号

2025155462

公報種別

公開特許公報(A)

公開日

2025-10-14

出願番号

2024067095

出願日

2024-04-01

発明の名称

詐欺保険

出願人

個人

代理人

主分類

G06Q

40/08 20120101AFI20251006BHJP(計算;計数)

要約

【課題】 詐欺保険は、予想される事故発生率と被害規模が非常に大きいため、損益分岐点を割り込まなくすれば、保険料が高過ぎて市場流通が困難になり、家計に無理なく手頃な保険料で加入できるようにすれば、保険金支出が大き過ぎて採算が見込めないことが、詐欺保険の商品開発、国民への普及・定着、詐欺犯罪の減少、安心して暮らせる社会の実現を阻害している課題である。

【解決手段】 詐欺保険の契約者が、どこかに何かの金銭を支払うとき、僅かでも詐欺の疑念を感じたときは、金銭を支払う前に、保険会社に告知することを保険金の支払条件として、告知を受けた保険会社が内容を精査して、詐欺の可能性の判定、保険金適用に関する結果通知、注意喚起の助言をすることで、詐欺被害の未然防止を推進する。

【選択図】図1

特許請求の範囲

【請求項1】

損害保険事業者と顧客が契約する、損害保険商品の一種であり、保険契約者が詐欺被害に遭遇して財産上の損害を受けた際に損失金額を保障するもので、契約者は、どこかに何かの金銭を支払うとき、それが詐欺である疑念が僅かでもあり、かつ詐欺であった場合は保険金の給付請求をする意向である場合は、金銭を支払う前に、保険会社に事案の内容を告知する義務があり、保険会社は告知内容を吟味した上で、詐欺か否かを判定して契約者に通知し、詐欺の蓋然性が高いと判定した場合は、助言、注意喚起するとともに、保険金の支払いが適用されない条件を定める機能を設けたことを特徴とする詐欺保険。

続きを表示(約 600 文字)

【請求項2】

告知された事案を確認、分析、評価して、詐欺か否かの判定を下す人材について、必要最低限の知識および能力を確保するために、詐欺判定士(仮称)のような資格検定制度を導入する機能を設けたことを特徴とする請求項1の詐欺保険。

【請求項3】

市場に流通する、多様化・巧妙化した詐欺の手口を情報収集するために、積極的な情報提供を呼び掛け、新種詐欺と認定した場合は、発見者(複数)に賞金を与える制度を導入するとともに、発見直後に、公共広告機構のような媒体で新登場の詐欺の手口を公開することで詐欺組織の業務を妨害して、保険金請求件数の減少を図る機能を設けたことを特徴とする請求項1~2の詐欺保険。

【請求項4】

クラウドサーバCPU、複数の情報メモリ装置、過去の詐欺犯罪のパターンを種目別に記録したデータベース、テキスト入力または音声入力した個別情報を、検索、照合、分析する機能を搭載した生成AI(人工知能)に、言語モデル、学習プログラム、帰納・演繹認知ソフトウエアを含む各種アプリケーションソフトウエアによって詐欺の蓋然性を判定して、ユーザ支援拠点(損害保険事業者等)に設置された複数の端末、インターネット上に形成されたIP-VPNからなるCIGネットワークを介して、人間またはロボットのスタッフが業務を実施する機能を設けたことを特徴とする請求項1~3の詐欺保険。

発明の詳細な説明

【技術分野】

【0001】

本発明は、損害保険事業における業務分野として、詐欺被害者の救済および詐欺犯罪の防止を目的とした、詐欺保険に関するものである。

続きを表示(約 5,800 文字)

【背景技術】

【0002】

保険事業は、誰もが安心して暮らせる社会を支える大きな役割を果たしている。人生には多種多様なリスクがあり、現代人は、突然何の前触れもなく災難に遭遇した者が、二度と立ち直れず悲惨な末路を迎えることが当然であった時代から進歩して、人生のリスクは保険でカバーできる恩恵を受けて生きている。自然災害、犯罪被害、不慮の事故、病気、入院、手術、労災、失業、介護、学資、老後生活、死亡、遺族保障、火災、自動車事故、盗難、過失損害賠償、旅行、さらに、ペットの病気にいたるまで、保険という素晴らしい仕組みは、人生のクオリティーを高め、洗練された文明社会を構築している。

人生の重大リスクでありながら、保険が適用されないリスクは、「誘拐」と「詐欺」の2分野である。このうち「誘拐」は、もし身代金を保険で支払えば、監禁、営利目的誘拐を助長する社会になるという理由で、少なくとも日本では禁止されている。これは極めて正当な判断である。しかし、「詐欺」に関しては、被害金額を保険で支払ったとしても、盗難保険と同様に、犯罪の助長要因とは成り得ない。詐欺犯罪の成立は、資金調達が出来るか出来ないかではなく、騙されるか騙されないかで決まるからである。しかしながら、現在(21世紀の第1四半期)において、詐欺犯罪に遭遇して、財産上の損失が発生した被害者に対して、失った金銭を保障する保険商品は販売されていない。

日本では、バブル経済崩壊後の長期に渡る景気低迷期に、詐欺犯罪の発生件数が急増して社会問題になっている。「オレオレ詐欺」に始まって、「振り込め詐欺」、「特殊詐欺」と名称が変遷した。詐欺組織は、「現状維持は退歩(逮捕)である」という経営理念に基づいて、常に時代の先を読む先見性、斬新な手法を開発する企画力、試行錯誤を繰り返してノウハウを磨くPDSを実践して、詐欺業界全体が進化を遂げて成長産業になっている。

多様化、巧妙化した手口として、社会的な注目度の高いタイムリーな話題に便乗したり、市役所、警察、税務署、大企業などの名を語ったり、被害者、警察官、弁護士などの登場人物で架空のストーリーを演出する劇場型がある。現在は、SNSを主要ツールとした、高額な当選金や還付金の給付手数料、閲覧サイト利用料などの架空請求詐欺、暗号資産やFX、資産運用などの投資詐欺、恋愛感情で心理操作するロマンス詐欺、卒論の執筆代行詐欺など、高齢者に限らず、本来、騙しが効かないはずの世代まで騙される傾向にある。

【先行技術文献】

【特許文献】

【0003】

【発明の概要】

【発明が解決しようとする課題】

【0004】

これは、次のような欠点があった。

一般事業のP/L(損益計算書)は、原材料の調達・製造コスト、あるいは商品の仕入コストが売上原価となり、売上高との差額が粗利になる。これに対して保険事業は、最初に売上高(保険料収入)があり、後から散発的に売上原価(保険金支払)が発生し、一定期間内の収支が確定した時点で発生する。例えば、海運保険は船舶が無事に目的港に到着した時点で売上原価はゼロになり、売上高利益率が100%になる。ただし再保険の保険料負担があれば売上原価になるから、それを差し引いた金額が粗利になる。自動車保険や火災保険も、予想される事故発生率と被害規模という変動費から支払保険金を設定して、それに粗利を加算して保険料を算定し、契約者数に応じて定期的に調整する。

ここで詐欺保険を設計すると、予想される事故発生率と被害規模が非常に大きいため、損益分岐点を割り込まなくすれば、保険料が高過ぎて市場流通が困難になる。一方、標準世帯で家計収支に無理なく手頃な保険料で加入できる詐欺保険を販売したとすれば、その部門は赤字になり、業績が堅調な自動車保険や火災保険部門の足を引っ張り、企業全体のお荷物になる。それが、詐欺保険が存在し得ない最大の理由である。

【0005】

詐欺被害は、火災、自動車事故、盗難被害と同様に、人生における財産上の重大リスクのひとつである。詐欺被害リスクに対して、国民が安心して暮らせる社会を実現する保険は、公序良俗、社会正義に反するものではなく、それどころか、公共の福祉を増進して、国民の幸福度を高めるものだから、文明国として、いつかは存在させるべき制度である。

従って、標準世帯で家計収支に無理なく手頃な保険料で加入でき、かつ保険会社の採算が取れる詐欺保険を提供することを課題とする。

本発明は、以上のような欠点をなくすためになされたものである。

【課題を解決するための手段】

【0006】

生命保険であっても損害保険であっても、契約しようとする者は、保険会社に対して、保険契約上の必要な情報(判断材料)を告知しなければならない。保険会社は告知された情報を審査して、契約の可否を決定する。この告知義務によって課題が解決できる。

一般に、保険契約に際して事実を告知しなかったり、虚偽の告知をしたことが発覚すれば、告知義務違反となり、保険会社は保険金の支払事由が発生しても免責される。即ち、保険金を支払わなくともよいという契約になっている。

詐欺保険は、保険会社が契約者に対して、もし詐欺被害に遭遇して金銭的損失が発生した場合に、保険金を請求しようと考えているのであれば、事前に告知義務を課して、その告知に関して、保険会社の助言を受けることを保険金給付請求の条件とする。

【0007】

簡略に説明すると、契約者は、どこかに何かの金銭を支払うとき、僅かでも詐欺の疑念を感じたときは、もし詐欺なら損害は詐欺保険から給付を受けたいと望んでいるのであれば、契約者は金銭を支払う前に、保険会社に告知しなければならないことを条件とする。契約者からの告知を受理した保険会社は、告知された内容を判断し、詐欺の蓋然性に関して判定するとともに注意喚起のための助言を行う。その際、保険会社は契約者に告知受理番号を付与する。この番号は保険金請求の際に必要になるが、たとえ記入しても、詐欺と判定された場合は保険適用されない。契約者は、詐欺の疑いを感じつつも、面倒なので、あるいは少額なので告知しないことは自由である。その場合は、詐欺被害を受けても保障しない。また、告知した結果、詐欺の可能性があると判定されても、それを無視して金銭を支払うことも自由である。その場合も、詐欺被害を受けても保障しない。このようにすれば、保険会社は詐欺被害が発生する前に事前審査できるから、詐欺と判定した事案に関しては保険金の給付義務が免除される。一方、詐欺でないと判定した事案に関しては保険金が請求されないから、どちらに転じても売上原価はゼロになり、保険料収入は全部粗利になる。売上原価が発生する場合は、イレギュラー(判定ミス)の場合だけである。

ただし、経常利益は販売費と管理費が差し引かれる。告知の受付、確認、審査の費用、コールセンターの維持管理費、スタッフの人件費、広告宣伝、集客、営業、契約、保全、事務、その他であるが、これらは従来の保険商品と大差ないから特に問題はない。

火災にしても、自動車事故にしても、あるいは盗難にしても、突然、不意にやってきて回避の余地が無く、契約者は受動的な対応しかできない。しかし、詐欺は金銭を支払うか支払わないか考慮する余地があり、自分の意思で能動的に選択権・決定権を行使できる。

通常であれば、自分が今、金銭を支払おうとしている状況が、詐欺の可能性があるかもしれないから、第3者に相談しようとは考えない。そのように考えるほど賢明な者であれば、最初から誰に相談しなくとも自分で危険回避できる。しかし、賢明でない者であっても、もし詐欺であった場合は被害金額が全額保障される保険に、せっかく加入しているのだから、保険金受取の権利を確保するため、必ず告知義務を果たそうとする心理が働く。それは、自動車保険の契約者が、人身事故を起こしたとき、保険金受取の権利を確保するため、必ず救護義務を果たそうとする行動心理と同じである。

保険会社が詐欺ではないと判定通知したにも係わらず、実は詐欺であったという事案に関しては、保険金の支払対象とする。

保険会社が詐欺の可能性が高いと判定通知したにも係わらず、実は詐欺ではなかったという事案に関しては、原則として遺失利益は補填しない。

本発明は、以上のような構造である。

【発明の効果】

【0008】

1 詐欺師または詐欺グループが保険契約者に対して、金銭を騙し取ろうとする何らかの名目での金銭請求をすれば、契約者は保険会社に、当該請求内容を告知するから、契約者は支払実行する前に、専門機関による確認と判断に基づく助言を受けることができる。

2 保険会社は、保険金の支払事由が発生する前に、契約者からの告知に基づいて、危険回避の助言を与えることができるから、支払保険金が激減して保険料収入の大部分が粗利になる。その結果、詐欺保険は不採算部門どころかドル箱部門になる。

3 保険会社は、保険金の支払事由が発生する前に、契約者からの告知に基づいて、危険回避の助言を与えることができるから、支払保険金が激減して保険料収入の大部分が粗利になる。その結果、標準世帯で家計収支に無理なく手頃な保険料で商品開発できる。

4 将来、高齢化して思考力や判断力が低下したとき、詐欺被害に遭って財産を失うのではないかという不安、たとえ高齢化しなくとも、新種の手口に引っかかって財産を失うのではないかという不安、詐欺産業の進歩が自分の対策知識を上回る時代が到来するのではないかという不安が払拭できる。

5 詐欺保険は、詐欺被害が発生する前に、事前相談の機会を促進する効果が期待できるから、詐欺保険が社会に普及・定着するほど詐欺犯罪の発生率が激減する。

【図面の簡単な説明】

【0009】

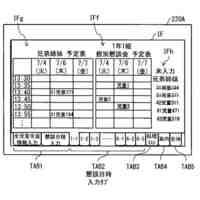

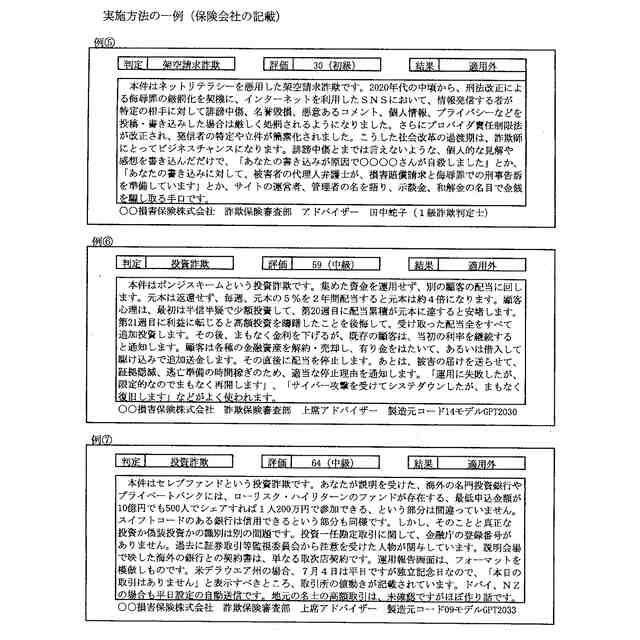

本発明の説明図である。(実施例1)

本発明の説明図である。(実施例2)

【発明を実施するための形態】

【0010】

以下、本発明を実施するための形態について説明する。

一般に、詐欺が疑われるような事案に遭遇した個人は、家族、友人、知人、行政機関、消費生活センター、金融機関、警察などに相談することができる。しかし、これは義務ではないから、積極的に相談はしないし、長期間に複数回に渡って金銭の支払いが累積してくると、さすがに不審感が芽生え、ようやく相談に踏み切が、そのときは既に被害が拡大して手遅れになっている、というパターンが大部分を占めている。

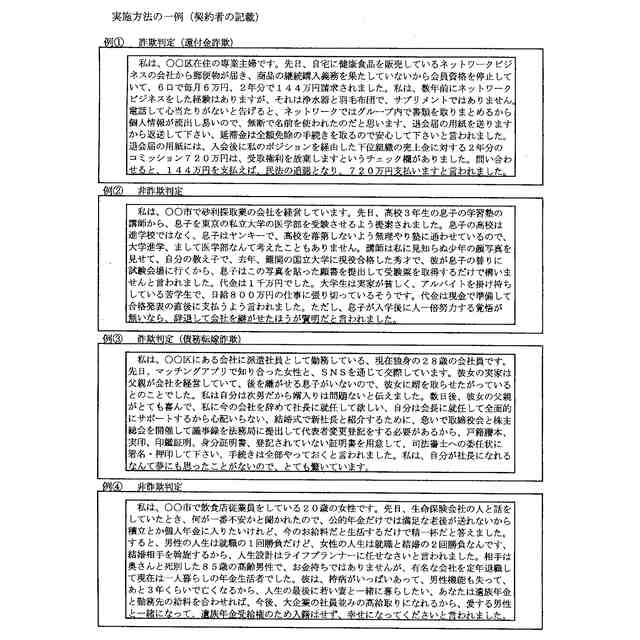

そもそも、第3者に相談して意見を聞こうと考える程度の賢明さを持って行動する理性があれば、誰に頼らずとも初期段階で詐欺に気付く。詐欺被害が発生する原因は、被害者の確認ミス(ケアレス)、思い込み(バイアス)、相手とのIQ格差である。知能は気圧と同じで、同じ数値でも、相手が低ければ高く、相手が高ければ低く扱われる相対的な評価である。例えば、IQ120の詐欺師は、IQ110の一般人は騙せるが、IQ130のクロサギ(詐欺師をターゲットにする詐欺師)には騙されている。

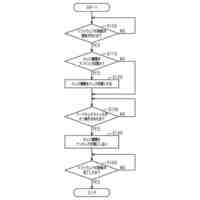

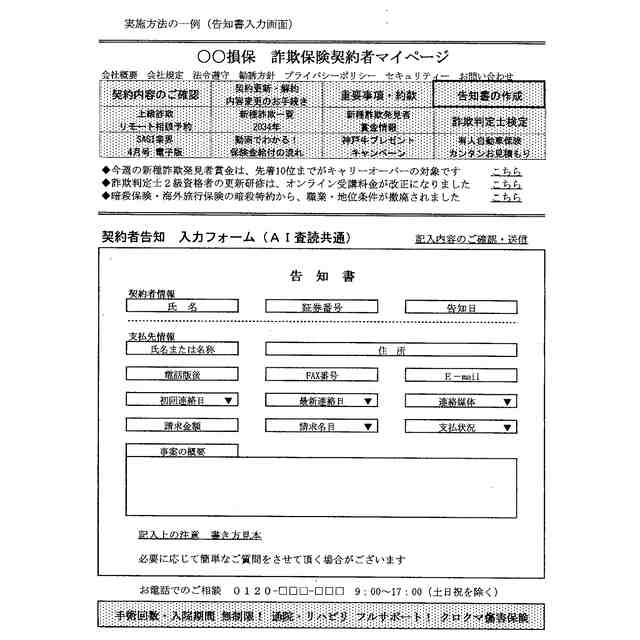

そこで、一般人が詐欺の被害で財産を失った際に保険金を受け取る条件として、詐欺の疑いのある事案に関して、事案ごとに金銭の支払い前に告知義務を課す。告知は義務ではないが、告知しない事案は被害金額が保障されないとなれば、否応なしに告知義務に従う行動心理が作用する。告知さえすれば、保険会社または保険会社の委託を受けた機関が、事案を確認、判定して、詐欺の疑いの有無に関して契約者にプロのアドバイスができる。

1 告知は個別案件ごとに行う。

2 告知の方法は、(1)保険会社のホームページの契約者画面から、告知専用のフォーマットに打ち込んで送信する。(2)コールセンターに電話して、オペレーターの質問に答える。(3)所定の用紙に記入して郵送する。(4)その他

3 告知の内容は、契約者の表示(氏名、住所、生年月日、お客様番号、証券番号など)相手の情報(1)相手の氏名または名称(2)住所および連絡先(3)請求金額(4)請求の理由 (5)連絡日 (6)通信媒体 (7)事案の概要 (8)その他

4 保険会社は必要があれば質問し、告知内容を記録・保管する。

5 保険会社は、契約の際に顧客の個人情報の利用に関する同意を得て、各種確認・調査を行う。関係各方面、データベースと照合して、顧客が告知した相手の氏名・名称、住所、連絡先などが真正なものか確認するとともに、一連の経緯に不審な点、矛盾点、典型的な詐欺の特徴。パターンをチエックし、詐欺の可能性を総合的に判定する。

6 保険会社は、契約者に電子通信または郵送により、告知番号または事案番号を付与した告知受理通知を交付する。事前告知の証として、保険金の給付請求する際に記入する。。

7 告知受理通知には、告知内容が詐欺であるか否かの「判定」、詐欺の可能性に関する「評価}、保険金の支払いが適用されるか否かの「結果」、告知内容に関する、解説を含むアドバイス、および注意喚起を通知する。

8 契約者の告知内容を判定・評価する作業は、人間のまたはAIのスタッフが行う。

9 保険会社が詐欺ではないと判定したにもかかわらず、実は詐欺であったという見立て違いの事案に関しては、保険金の支払対象となる。

保険会社が詐欺だと判定したにもかかわらず、実は詐欺ではなかったため、チャンスを失って遺失利益が発生した事案に関しては、評価スコアによるが原則として保障しない。

本発明は、以上のようにして実施する。

【産業上の利用可能性】

(【0011】以降は省略されています)

この特許をJ-PlatPat(特許庁公式サイト)で参照する

関連特許

個人

詐欺保険

1か月前

個人

縁伊達ポイン

1か月前

個人

5掛けポイント

24日前

個人

RFタグシート

1か月前

個人

職業自動販売機

17日前

個人

QRコードの彩色

1か月前

個人

ペルソナ認証方式

1か月前

個人

情報処理装置

27日前

個人

自動調理装置

1か月前

個人

農作物用途分配システム

1か月前

個人

サービス情報提供システム

19日前

個人

インターネットの利用構造

1か月前

個人

タッチパネル操作指代替具

1か月前

個人

スケジュール調整プログラム

1か月前

個人

携帯端末障害問合せシステム

1か月前

個人

エリアガイドナビAIシステム

1か月前

トヨタ自動車株式会社

通知装置

1か月前

株式会社ワコム

電子ペン

26日前

株式会社ワコム

電子ペン

26日前

キヤノン株式会社

画像認識装置

11日前

株式会社ケアコム

項目選択装置

27日前

キヤノン株式会社

情報処理装置

11日前

株式会社ケアコム

項目選択装置

27日前

キヤノン株式会社

情報処理装置

25日前

エッグス株式会社

情報処理装置

1か月前

キヤノン株式会社

印刷システム

1か月前

キヤノン株式会社

情報処理装置

11日前

大同特殊鋼株式会社

棒材計数方法

1か月前

太陽誘電株式会社

表示装置

1か月前

株式会社アジラ

行動推定システム

11日前

個人

請求金額算出システム

3日前

大同大學

スーパーアプリ構築方法

11日前

トヨタ自動車株式会社

車両

1か月前

株式会社ITP

仮想展示システム

5日前

トヨタ自動車株式会社

作業計画装置

12日前

株式会社オカムラ

電力供給システム

1か月前

続きを見る

他の特許を見る

特許ウォッチ

特許ウォッチ