TOP

|

特許

|

意匠

|

商標

特許ウォッチ

Twitter

他の特許を見る

10個以上の画像は省略されています。

公開番号

2025106068

公報種別

公開特許公報(A)

公開日

2025-07-11

出願番号

2024000004

出願日

2024-01-01

発明の名称

財務分析装置、及び財務分析プログラム

出願人

ミライ人事株式会社

代理人

個人

主分類

G06Q

10/0631 20230101AFI20250704BHJP(計算;計数)

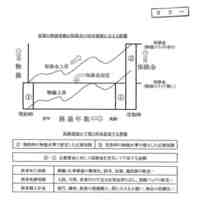

要約

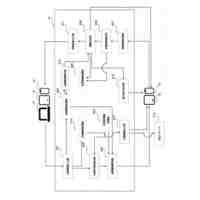

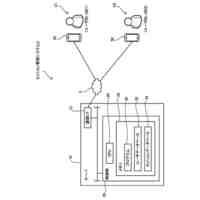

【課題】人件費の質を直接的に評価することが可能な財務分析装置、財務分析方法、及び財務分析プログラムを提供する。

【解決手段】企業の財務状況を分析する財務分析装置であって、人件費に関する比率を示す情報である人件費比率情報、及び労働量に関する情報である労働量関連情報に基づいて、人件費の質を評価する人件費評価部を備える。

【選択図】図1

特許請求の範囲

【請求項1】

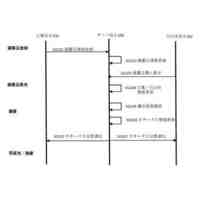

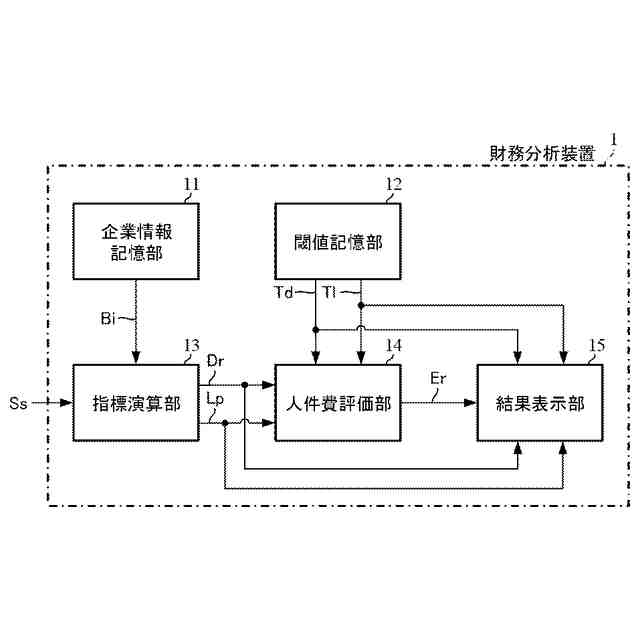

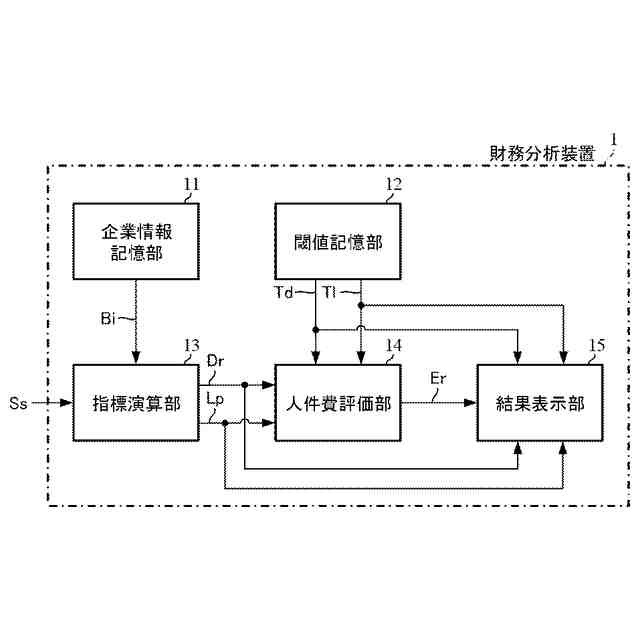

企業の財務状況を分析する財務分析装置であって、

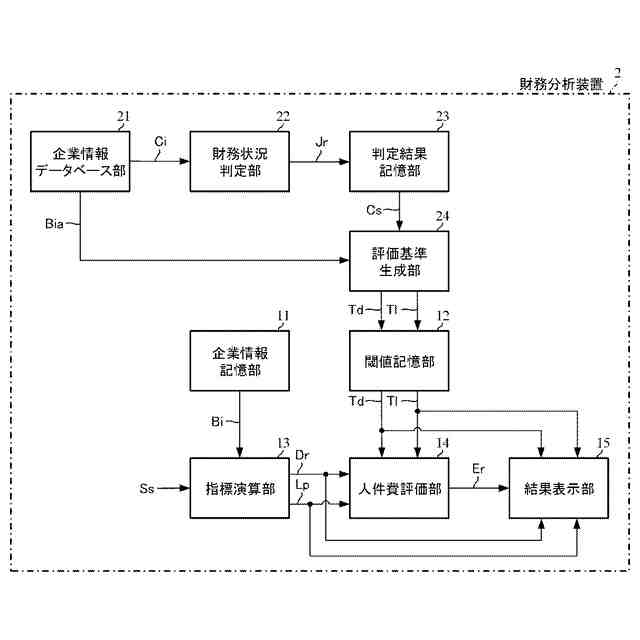

人件費に関する比率を示す情報である人件費比率情報、及び労働量に関する情報である労働量関連情報に基づいて、人件費の質を評価する人件費評価部を備えることを特徴とする財務分析装置。

続きを表示(約 900 文字)

【請求項2】

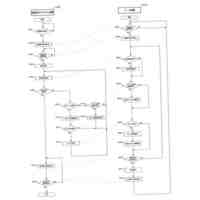

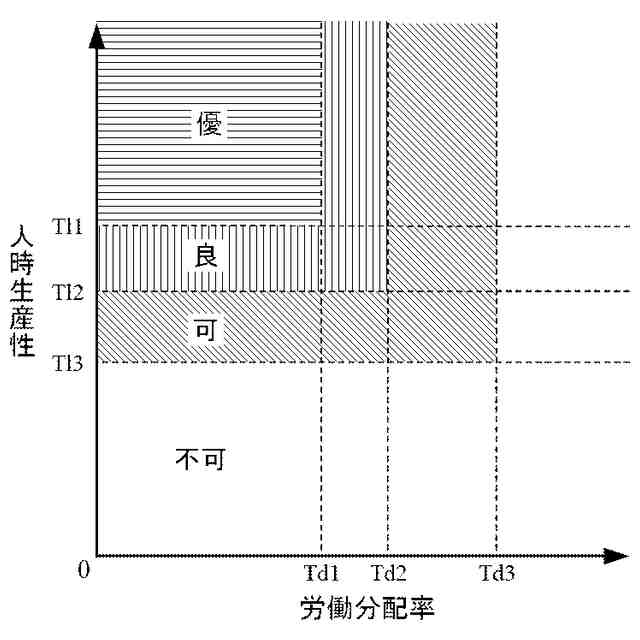

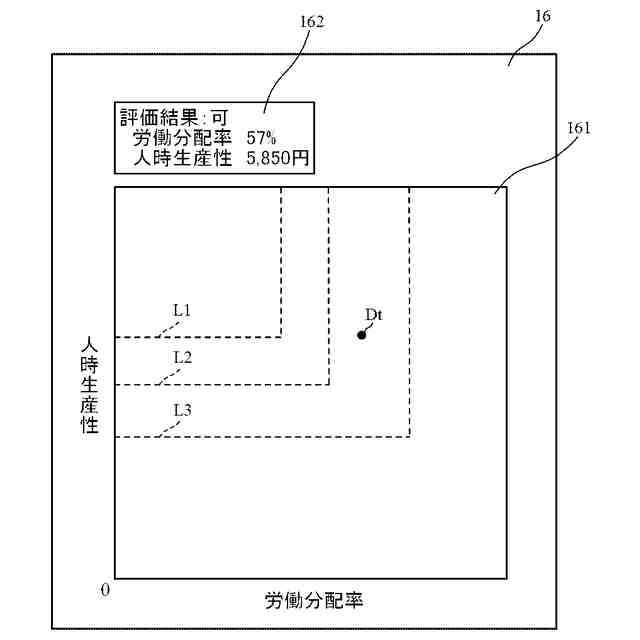

前記人件費評価部が、前記人件費比率情報に対して設定される少なくとも1つの第1閾値、及び前記労働量関連情報に対して設定される少なくとも1つの第2閾値を用いて、前記人件費の質を評価する請求項1に記載の財務分析装置。

【請求項3】

複数の企業に対して、各企業の財務状況の判定を、前記各企業の財務情報に基づいて行う財務状況判定部と、

前記財務情報を含む前記各企業の企業情報及び前記判定の結果に基づいて、前記人件費比率情報及び前記労働量関連情報に対する評価基準情報を生成する評価基準生成部と、を更に備え、

前記人件費評価部が、前記評価基準情報を用いて、前記人件費の質を評価する請求項1に記載の財務分析装置。

【請求項4】

前記評価基準生成部が、前記人件費比率情報に対して設定される少なくとも1つの第1閾値、及び前記労働量関連情報に対して設定される少なくとも1つの第2閾値を、前記評価基準情報として生成する請求項3に記載の財務分析装置。

【請求項5】

前記人件費比率情報が労働分配率である請求項1乃至4のいずれかに記載の財務分析装置。

【請求項6】

前記労働量関連情報が人時生産性である請求項1乃至4のいずれかに記載の財務分析装置。

【請求項7】

前記労働量関連情報が従業員数である請求項1乃至4のいずれかに記載の財務分析装置。

【請求項8】

前記従業員数が、人時生産性、付加価値及び所定労働時間より算出される請求項7に記載の財務分析装置。

【請求項9】

前記財務状況判定部が、貸借対照表に含まれる財務情報から算出される情報、及び損益計算書に含まれる財務情報から算出される情報を用いて、前記判定を行う請求項3又は4に記載の財務分析装置。

【請求項10】

前記財務状況判定部が、営業利益に関する比率を示す情報である営業利益比率情報及び自己資本比率を用いて、前記判定を行う請求項9に記載の財務分析装置。

(【請求項11】以降は省略されています)

発明の詳細な説明

【技術分野】

【0001】

本発明は、企業の財務状況を分析する財務分析装置、財務分析方法、及び財務分析プログラムに関し、特に、人件費に関する分析を行う財務分析装置、財務分析方法、及び財務分析プログラムに関する。

続きを表示(約 1,800 文字)

【背景技術】

【0002】

昨今、最低賃金の引上げ金額が話題となっており、2030年代半ばまでに最低賃金が全国加重平均で1500円になることを目指すとの首相表明もなされている。最低賃金は、最低賃金法により定められ、最低賃金法に基づき国が賃金の最低限度を定め、使用者は、その最低限度額以上の賃金を支払わなければならないとする制度(最低賃金制度)が設けられているので、使用者である企業にとって、最低賃金の引上げは重要な関心事であり、引上げ金額の高騰は重要課題である。

【0003】

最低賃金の引上げ金額の高騰により、企業の人件費の高騰が予想される。また、人件費は、企業の経費の中でも多くの割合を占めるものである。よって、企業にとって、適切な人件費の計画及び管理は、今後益々重要となってくる。しかし、今まで人件費は緩やかに変化してきたので、多くの企業、特に中小企業では、人件費の計画や管理等は、支出額を中心として、前年対比という形態で実施されてきた傾向がある。これに対して、高騰が予想される今後の人件費の計画及び管理では、支出額という量だけではなく、人件費の質(クオリティ)というべきものが重要になってくる。

【0004】

人件費の適正さを判断する指標として、売上高人件費率、労働分配率等があり、これらの指標は、人件費の質の評価として利用可能である。売上高人件費率は、単に人件費率と呼ばれることもあり、売上高に対する人件費の占める割合を示す指標である。労働分配率は、企業が生み出した付加価値に対する人件費の割合を示す指標である。人件費の計画や管理等において、労働生産性も考慮すべき指標として挙げられることがあり、労働生産性も人件費の質の評価として利用可能である。労働生産性は、労働者数・労働時間当たりに生み出した成果を示す指標で、付加価値を従業員数で除算する等で算出される。

【0005】

上記の指標は、従来、企業の財務状況等の分析において使用されており、これらの指標を使用した装置が提案されている。

【0006】

例えば、特開2003-296538号公報(特許文献1)では、企業について公開されている財務資料に基づいてファシリティコストに係る状態の診断を行うこととして、診断対象企業のデータをその診断対象企業が属する業種毎の代表的な複数社の財務資料に基づくデータと比較し、それとの乖離に基づいた結果を診断結果として出力する装置が提案されている。特許文献1に記載の装置は、診断対象企業が、資本生産性指標又は労働生産性指標の少なくともいずれかに基づいて分類された複数のファシリティコスト類型のどの類型に属するかを決定する。そして、労働生産性に関するコスト評価基準値及びコスト評価指標値には、従業員一人当たり付加価値(労働生産性に相当)等が含まれる。

【0007】

特開2004-287849号公報(特許文献2)では、原因領域における企業の優劣を形成する収益要因(高収益要因または不採算要因)を特定することにより、企業の財務分析を行う装置が提案されている。特許文献2に記載の装置は、財務データベースに格納されたデータを用いて利益貢献度を算出し、算出された利益貢献度に基づく判定により、収益要因を特定する。そして、財務データベースには、損益決算ファイルと財務指標ファイルが格納されており、財務指標として、労働分配率等が使用されている。

【先行技術文献】

【特許文献】

【0008】

特開2003-296538号公報

特開2004-287849号公報

【発明の概要】

【発明が解決しようとする課題】

【0009】

しかしながら、特許文献1及び2に記載の装置は、労働生産性や労働分配率等の指標を使用しているが、特許文献1に記載の装置ではファシリティコストの診断に、特許文献2に記載の装置では収益要因の特定に、これらの指標が使用されており、人件費の質を直接的に評価するものとはなっていない。

【0010】

本発明は上述のような事情よりなされたものであり、本発明の目的は、人件費の質を直接的に評価することが可能な財務分析装置、財務分析方法、及び財務分析プログラムを提供することにある。

【課題を解決するための手段】

(【0011】以降は省略されています)

この特許をJ-PlatPatで参照する

関連特許

個人

対話装置

1か月前

個人

裁判のAI化

6日前

個人

政治のAI化

2か月前

個人

情報処理装置

1か月前

個人

情報処理システム

13日前

個人

情報処理装置

1か月前

個人

検査システム

15日前

個人

記入設定プラグイン

29日前

個人

プラグインホームページ

1か月前

株式会社サタケ

籾摺・調製設備

14日前

個人

情報入力装置

1か月前

キヤノン電子株式会社

携帯装置

14日前

個人

不動産売買システム

21日前

株式会社カクシン

支援装置

1日前

個人

物価スライド機能付生命保険

1か月前

個人

マイホーム非電子入札システム

1か月前

個人

備蓄品の管理方法

13日前

キヤノン株式会社

画像処理装置

2か月前

株式会社BONNOU

管理装置

1か月前

サクサ株式会社

中継装置

14日前

キヤノン株式会社

情報処理装置

14日前

キヤノン株式会社

情報処理装置

14日前

東洋電装株式会社

操作装置

14日前

株式会社ワコム

電子消去具

21日前

ホシデン株式会社

タッチ入力装置

21日前

東洋電装株式会社

操作装置

14日前

株式会社東芝

電子機器

22日前

個人

決済手数料0%のクレジットカード

1か月前

サクサ株式会社

カードの制動構造

1か月前

アスエネ株式会社

排水量管理方法

14日前

キヤノン電子株式会社

名刺管理システム

15日前

株式会社JVCケンウッド

管理装置

15日前

ミサワホーム株式会社

宅配ロッカー

2か月前

個人

パターン抽出方法及び通信多重化方法

20日前

株式会社ライト

情報処理装置

1か月前

パテントフレア株式会社

交差型バーコード

1か月前

続きを見る

他の特許を見る

特許ウォッチ

特許ウォッチ